Te damos la Bienvenida a este post y aprendamos el registro contable de una nómina, de la manera más sencilla y fácil, así que ve por una pluma y cuaderno y estudiemos juntos…

Las empresas que tienen personal deberán de llevar un registro y control de manera detalla de las percepciones y deducciones por cada trabajador, por lo tanto es indispensable llevar una nómina.

Ahora bien una vez que tengamos lo anterior bajo control, necesitaremos hacer los registros en contabilidad, que afectaran de manera financiera y fiscal si lo hacemos incorrectamente.

[toc]

¿Cómo registrar una nómina en contabilidad?

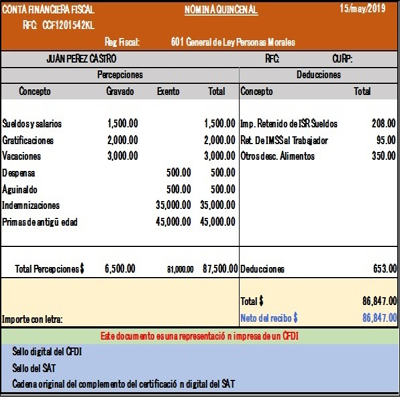

Para poder empezar con el registro, necesitaremos un recibo de nómina o un Comprobante Fiscal Digital de nómina (CFDI), así que adjuntaremos un ejemplo (cabe mencionar que el recibo de nómina solo es una representación y no cuenta con todos los requisitos de un CFDI, solo lo usaremos para registro).

CUADRO A : Recibo de nomina.

Una vez teniendo el recibo de nómina, necesitaremos un libro diario que se podrá realizar en una hoja de Excel como el siguiente:

CUADRO B: Póliza de diario para el registro de la nomina.

O se puede hacer directamente en una póliza si cuentan con un programa contable.

Ahora bien usaremos el rubro de GASTOS, ya que el trabajador corresponde a la parte administrativa y utilizaremos cuentas de 2 niveles que servirán para el registro contable y son las siguientes:

Te invito a ir, al siguiente articulo, donde aprenderás más sobre su naturaleza contable.

Cuentas de gastos en el registro de la nómina.

Definiciones de las cuentas:

603-001 Sueldos y salarios. Esta cuenta constituye el ingreso total que se ha devengado por este concepto y se anotara en el cargo o él debe.

603-0010 Gratificaciones. Constituye un beneficio otorgado por el patrón, que a su vez es un pago adicional de las remuneraciones, por lo que se asentara como un cargo.

603-0006 Vacaciones. Representa el derecho que tiene un trabajador a gozar de unas vacaciones por años laborados, por lo tanto es un gasto que se registra en él debe.

603-0015 Despensa. Consiste en una percepción que es entregada al trabajador en vales, sin que sean transferibles y se considera de naturaleza deudora, por lo que se registra como un debe.

603-0012 Aguinaldo. Simboliza el derecho de una persona a recibir un pago anual, registrándose como un cargo.

603-0013 Indemnizaciones. Consiste en un pago con naturaleza deudora, que radica en una liquidación y desembolso por parte de la empresa figurando en un gasto, por lo tanto se anota en él debe.

603-0011 Prima de antigüedad. Al igual que las indemnizaciones son pagos que representan una liquidación del personal, y se registra como un cargo.

Recuerda invertir en tu aprendizaje quizás te pueda interesar lo siguiente:

Cuentas del Pasivo que utilizaremos para el registro de la lista de raya.

Cuentas del Pasivo, te invito a ir, al siguiente articulo, allí aprenderás más sobre su naturaleza que te servirá muchísimo.

216-0001 ISPT. Es el impuesto que se grava al trabajador y se le retiene para poder enterarlos cada mes, representando un compromiso para al patrón en la declaración que se hace al fisco, por lo anterior, se registra como un abono.

216-0011 Retención del seguro social al Trabajador. Esta cuenta acumula todas las retenciones que se le descuenta al trabajador por aportaciones del seguro social y se deberán enterar cada 17 del mes siguiente al que declara, por lo que representa una obligación con naturaleza acreedora.

217-0001 Otros descuentos (alimentos). Esta cuenta es de carácter acreedora y se registra en el haber.

210-0001 Provisión de sueldos y salarios por pagar. Representa el importe a recibir el trabajador de parte del patrón, por lo cual constituye una obligación, registrándose como un abono, la parte neta.

¿Cuál es el Asiento contable para el registro de la Nómina?

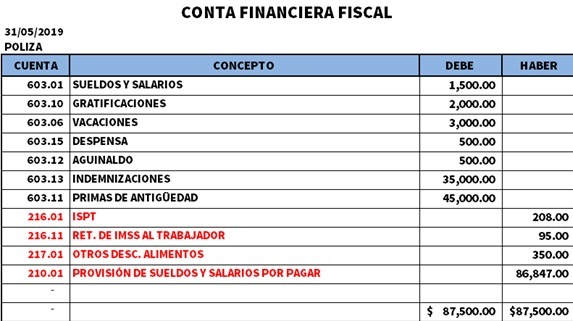

Una vez analizado las cuentas anteriores y el recibo, les mostraremos como quedan los asientos contables del cuadro A (CFDI de nómina) en la póliza de diario del cuadro B.

Notamos que todos los gastos se encuentran en él debe y los pasivos u obligaciones se registran el lado izquierdo o abonando, el importe neto a percibir por este trabajador corresponde a los $ 86,847.00, provisionado como un sueldo por pagar y se cancelara cuando se liquide dicha nómina.

Las cuentas de gastos se abonaran al final del ejercicio cuando se determine la utilidad o pérdida contable y los pasivos de las contribuciones se cargaran cuando se enteren al fisco.

[su_box title=»Ejemplo de Registro :» style=»soft» box_color=»#00b2f9″]Te dejamos un ejemplo práctico, para que sea más fácil de entenderlo:[/su_box]

[su_youtube url=»https://youtu.be/6dCpneGZqIY»]

Ejemplo de cálculo del ISR Nómina 2019

MUY BIEN.